先扣除固定开销

“先扣除固定的个人开销,是为了避免随着收入的提高,而提高自己的花费。许多人觉得自己收入不够,等起薪有多余的钱时才存钱。但是当收入提高时,开销也随着提高,又再存不到钱,再等起薪,这就是导致一直存不到钱的根源。”

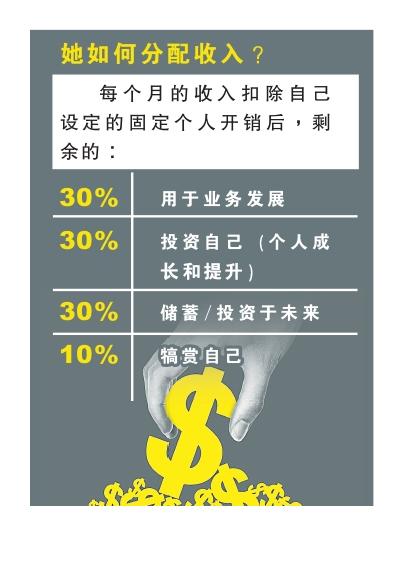

她指出,相较于零工经济群体,收入固定的受薪一族无需花费在业务推广上,无疑有更充足的款项可以妥善分配使用,但切记应根据自己设定的目标来分配。薪水入袋后若没有按目标进行分类存入不同账户,可能被滥用,透支。

“收入不可以放在同一处(多元用途账户),必须按退休、玩乐……不同目标设置个别账户,如果抱着有剩钱才储蓄的态度,这种做法会让你真正要用钱时却钱不够用。”

了解投资自我提升

陈淳欣在大学金融系毕业、通过考核后成为执业财务规划师。今年27岁的她直言在大学深造时对于前途与职业生涯规划仍未有清楚的方向与定位,但被老师点名参加马来西亚理财规划理事会(MFPC)举办比赛,让她认识了财务规划师这个职业类别,更走上了这条专业道路。

她表示这个职业类别最吸引她之处有3点:

- 财务规划与时事、经济、投资……众多领域息息相关,身处这个领域让她觉得可以持续自我提升与进步。

- 广泛接触各行各业人士,在提供服务之馀,也可以从不同人身上学习、借鉴、避免重蹈覆彻。

- 现实层面考量。财务规划师集教育、咨询行业于一体同时也是销售行业,在薪资、工作时间上提供更多弹性和自主权。

陈淳欣将自2023年起在《南洋商报》执笔分享财务规划方面的知识。